A股多久有一次熊市?历史规律告诉你答案

如果只看沪指,当前4100点附近似乎四平八稳;但看一眼全市场,截至2026年6月中旬,全A中位指数累计下跌超过26%,近4600只个股同步收跌的极端日频频出现。

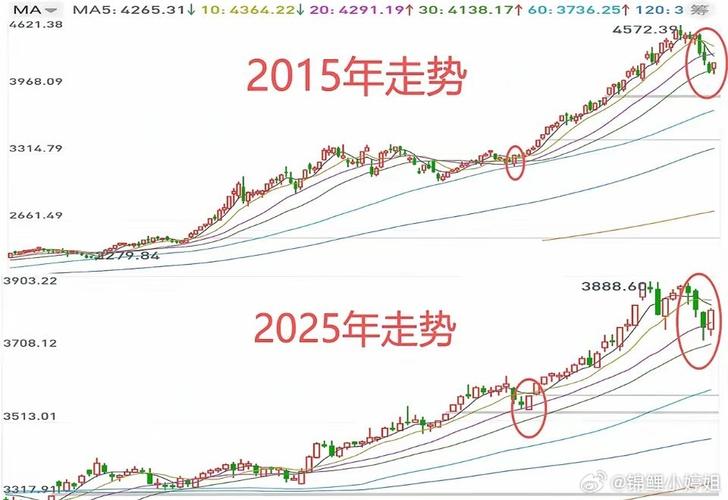

指数涨、多数股跌——这种“假牛市、真分化”的撕裂感,A股历史上只出现过两次:2003年的“五朵金花”行情,和2013年的创业板结构性牛市。两次最终都走出了持续两年以上的大级别牛市。

那这一次呢?

三次行情的剧本,几乎一模一样

2003年A股多久有一次熊市?历史规律告诉你答案,中国经济处于加入WTO后的高增长期,GDP季度增速超9%,但半数以上个股跑输指数,资金全部集中在汽车、钢铁等“五朵金花”上。2013年,增速换挡到7.5%左右,钱荒压顶,但创业板开始在移动互联网浪潮中抱团,同样是2/3的个股跑不赢指数。

今天的情况何其相似:一季度GDP增速约5.2%-5.5%,经济结构向高端制造转型,资金集中在AI算力、光通信等赛道,其余板块普遍失血。三次行情都发生在产业结构升级的关键节点,资金向当期高景气赛道集中,传统低景气板块持续流出,都是等待经济预期全面修复后完成切换。

更关键的是时间间隔——前两次从极端分化磨底到牛市正式启动,间隔均为12-13个月。当前行情从2025年四季度分化加剧算起,时间维度尚不足半程,机构普遍预判后续行情启动窗口在2026年四季度到2027年上半年。

这次有一个关键变量不同

光说“历史惊人相似”是偷懒的。这次有两个关键差异,可能改变剧本走向。

第一,政策力度和前两轮不在一个量级。 2003年政策以基础制度建设为主,对股市直接支持有限;2013年虽有QFII扩容和创业板改革,但流动性环境整体偏紧。

而当前,2025年底政治局会议首次提出“更加积极的财政政策+适度宽松的货币政策”组合,10年期国债收益率已跌破1.9%,创2002年以来新低,市场流动性充裕程度远超前两轮。

2026年5月A股新开户达276.53万户,同比增长77.76%,两融余额接近2.92万亿,资金入场意愿显著强于历史同期。

第二,外部扰动也更多。 2003年中国刚入世,外部环境友好;2013年美联储开始缩减QE,但节奏温和。而当前美联储降息预期已基本消失,摩根大通预测美联储将按兵不动直到2027年下半年,甚至存在加息风险。地缘局势也更为复杂,对成长股估值形成持续压制。

所以,相似的“K型分化”内核,叠加更强的内部支撑和更复杂的外部环境——结论是:路径可能类似,但节奏会更波折。

牛市启动的三把钥匙,现在拧到了哪一步

要判断何时从分化走向普涨,需要看三个前置条件是否到位:高位筹码充分出清、低位增量资金有效接盘、明确的产业业绩兑现信号。

筹码出清维度: AI赛道前期交易拥挤度极高,整个板块回报标准差飙升至53个百分点,创发布以来新高。目前高位未出清的盈利筹码占比仍约30%-35%,需要继续消化。

但全A整体拥挤度指标已回落至**-2x标准差附近的底部区间**,进一步下行空间有限,说明市场整体已在低位。

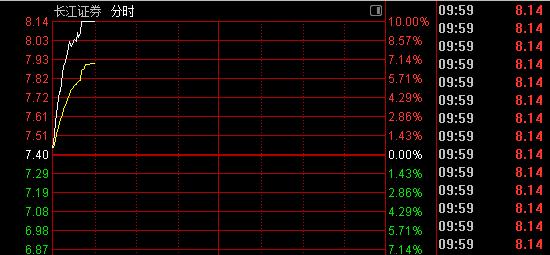

增量资金维度: 银行板块近期获得阶段性资金流入,6月15日单日净流入15.15亿元;券商板块估值仅1.2倍P/B,处于历史底部。但中字头板块尚未出现持续的大额净流入,资金共识还在形成中。

券商个股盘中快速拉升至涨停价位

业绩兑现维度: 2026年一季报科创板整体归母净利润同比增速高达188%,AI产业链盈利高增态势强劲。7月中报披露窗口开启,将是验证景气成色的关键节点。国内多项AI、高端制造产业扶持政策预计在第三季度密集落地。

历史不告诉你必然,只告诉你可能

2003年的分化磨底走了12个月,2013年走了13个月,最终都等来了全面共振。当前时间维度刚过半程,三大条件完成度约40%-50%——筹码还在出清、资金还在试探、业绩还在兑现路上。

高盛年内第二次上调沪深300目标点位至5500点,摩根士丹利认为当前调整属于牛市中的拥挤仓位消化,并非熊市起点。但东莞证券也提醒,海外货币政策摇摆仍在压制成长股估值,短线高波动震荡是主基调。

历史不会完全重演,但结构性规律往往会。如果当前的调整遵循类似轨迹,政策响应的速度和宽信用落地的节奏,将是决定结局的关键变量。牛市的可能性确实存在,但狂欢之前的这段磨底多久有一次熊市,可能还需要几个月的耐心。