分红险可分配盈余咋定?看完这篇,你就懂了

<股票配资公司>分红险可分配盈余咋定?看完这篇,你就懂了

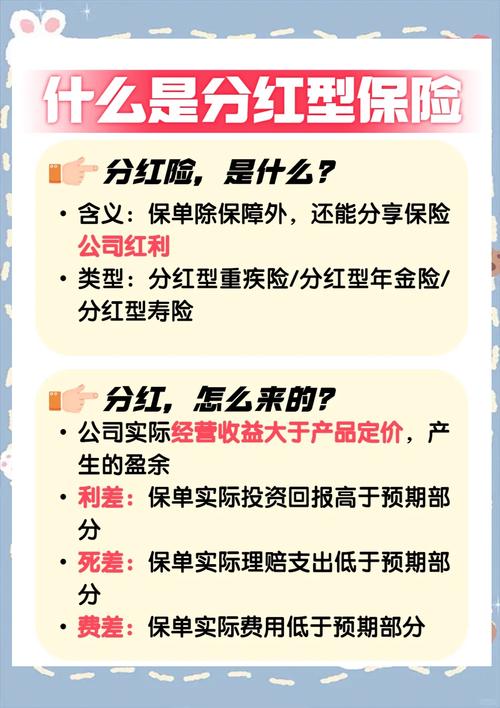

选择分红险,我们会特别关注保险公司的投资能力,这决定了分红型保险产品的“利差”,也是盈余的重要来源。

但是,分红险账户盈余并不等于可分配盈余,这也是被很多销售人员和消费者所误解的地方。

分红险每年的分红,保单持有人至少可以拿到可分配盈余的70%。所以,可分配盈余的确定就至关重要。

从盈余到可分配盈余,要经过哪些步骤?要扣减哪些项目?这部分是否透明?

为此,我特意研究了可分配盈余的确定方式。

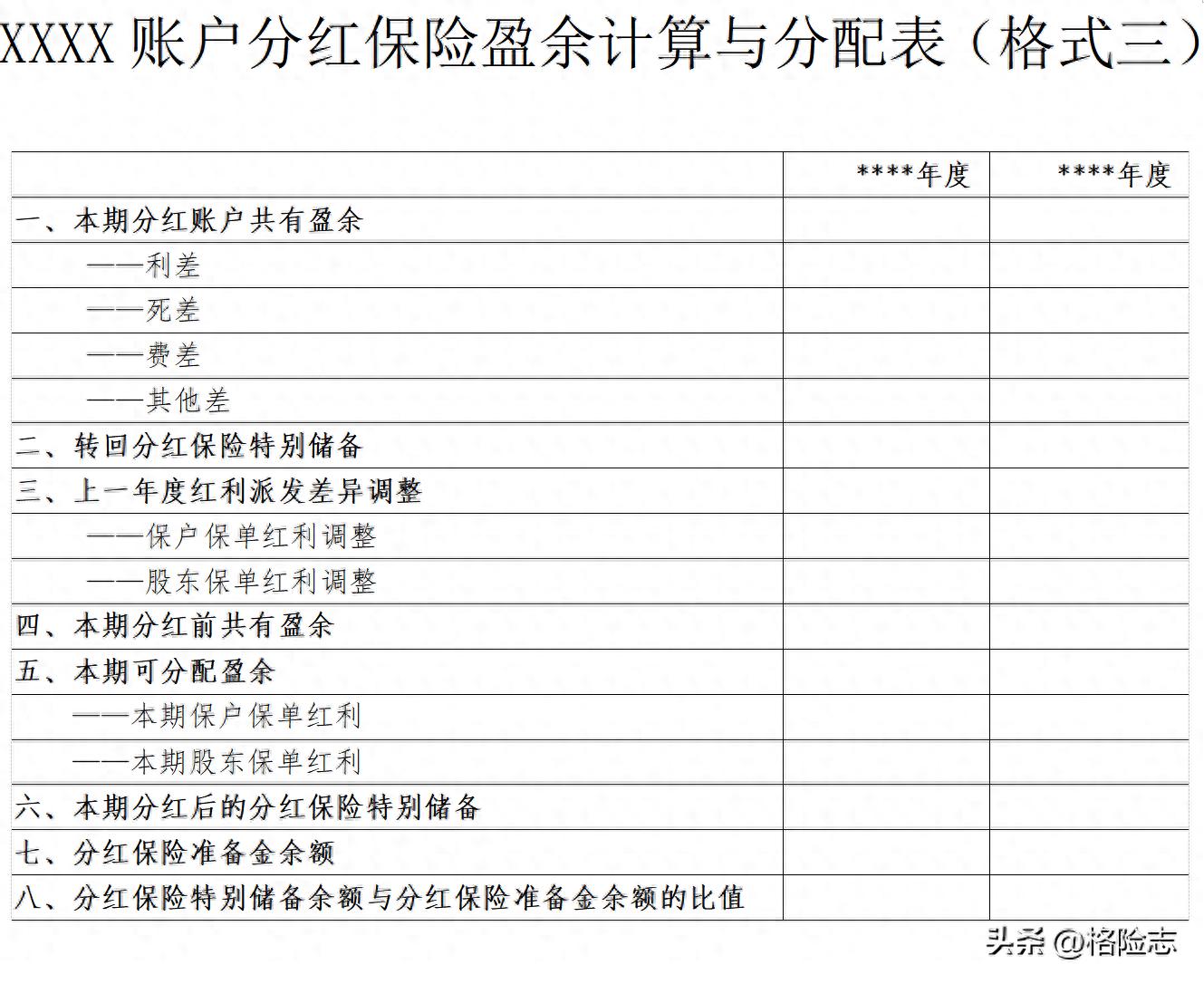

以上是《分红保险精算规定》中的其中一个分红保险盈余计算与分配表。

可以看出,本期可分配盈余 = 本期分红前共有盈余 - 本期分红后的分红保险特别储备

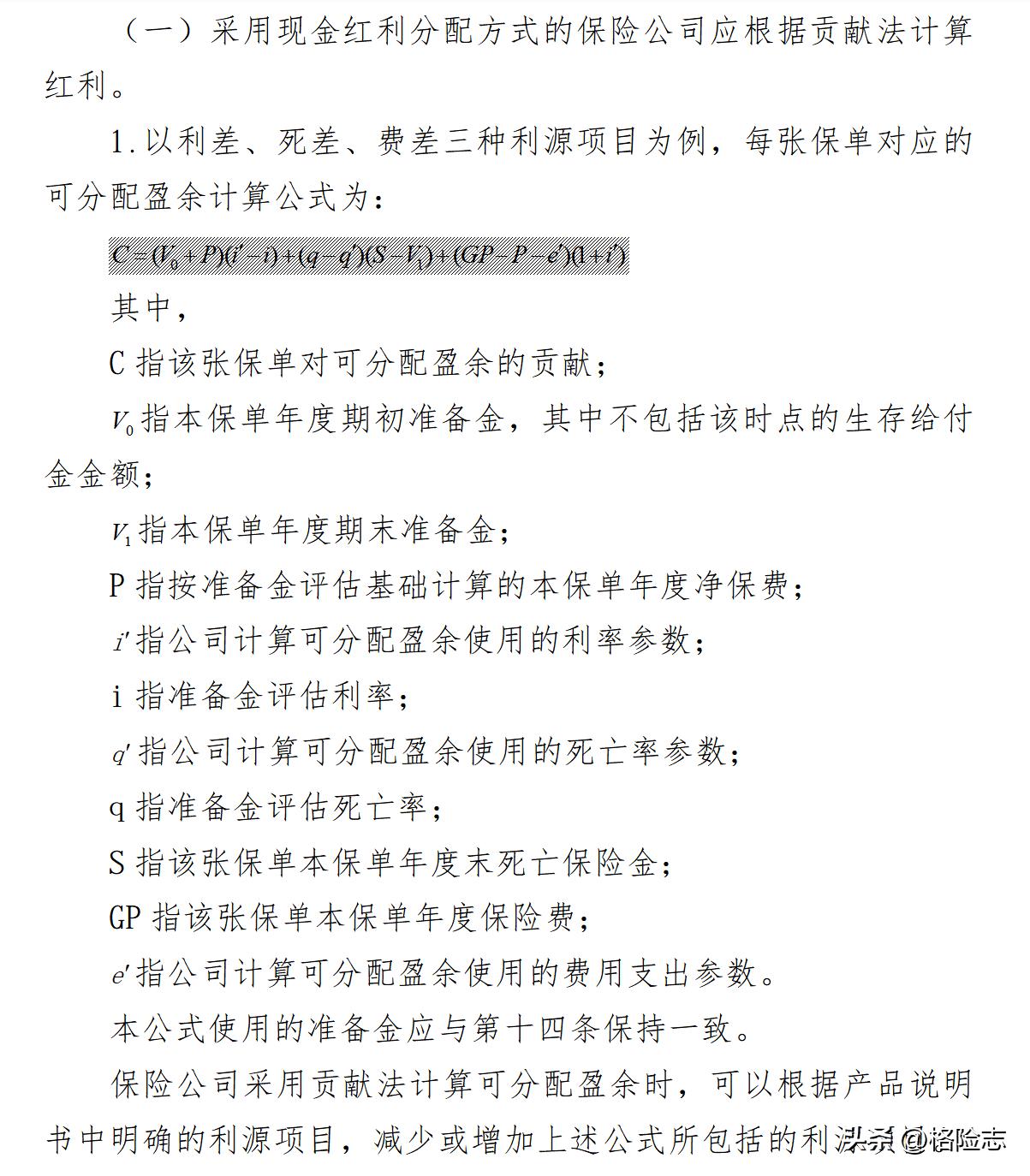

《分红保险精算规定》中对于可分配盈余的确定也规定了相应的计算公式,以现金红利为例,如下:

公式看起来有些复杂分红险可分配盈余咋定?看完这篇,你就懂了,但我们将它拆解后其实并不复杂。

如果对计算过程不感兴趣,我们只需要知道,公式明确了属于我们的可分配盈余来源于“利差、死差、费差”。对于实际的产品,可能会有“两差分红”的情况,这时减去相应的项目就好。

第一项:利差贡献 (V0 + P) (i' - i)

意义:衡量投资收益率优于(或差于)评估假设所产生的盈余。

利差贡献 = (年初准备金 + 净保费) × (实际投资收益率 - 预定利率)

整体逻辑:保险公司用你保单的资金(年初准备金+本年净保费)去投资。如果实际收益率i'高于定价时承诺的保守收益率i,超出的部分就形成了利差益,这是投资能力的直接体现。

第二项:死差贡献 (q - q') (S - V1)

意义:衡量实际死亡率优于(或差于)评估假设所产生的盈余。

死差贡献 = (预定死亡率 - 实际死亡率) × (身故保险金 - 期末准备金)

如果实际出险人数比定价时预计的更少(q' < q),保险公司就“节省”了赔付成本。注意,这里节省的不是全部保额S,而是扣除保单期末准备金V1后的“净风险保额”,因为V1这份责任准备金会随着保单终止而释放。

整体逻辑:用“比预期少死亡的人数比例”乘以“每少赔付一单公司节省的净成本”,得出死亡率经验偏离假设产生的利润。这部分盈余是风险选择和死亡率经验的体现。

第三项:费差贡献 (GP - P - e') (1 + i')

意义:衡量实际费用支出优于(或差于)评估假设所产生的盈余。

费差贡献 = (毛保费 - 净保费 - 实际费用) × (1 + 实际投资收益率)

费差益产生后保险公司可以将这部分资金用于投资,这里的计算考虑了货币的时间价值。

整体逻辑:毛保费中除了覆盖风险成本的净保费,剩余部分本应用于支付运营费用。如果公司实际费用控制得好,低于这部分预算,就产生了费差益。公式乘以(1+i')是将这笔年内节省的费用,折算到年末的终值,以便与其他两项相加。

总结

通过以上分析,我们可以看到:

1.利润来源明确:利差、死差、费差保险公司红利分配,且考虑时间价值。

2.计算相对透明:尽管具体的投资收益率、死亡率等经验数据由公司掌握,但计算公式和框架由监管统一规定,且必须遵循一致的准备金评估基础,这在一定程度上防止了利润操纵。

从分红前盈余到可分配盈余的过程中,最大的不确定性是分红特别储备的计提。

而监管对分红特别储备的规模又有明确的约定,不能过高,分红特别储备的规模最高只能是准备金的15%。

整体来看是相对透明的,也很好地体现了消费者与保险公司“共享经营成果”的特点。