股票停牌规则解读:停牌多久会退市?散户必看风险指南

<股票配资公司>股票停牌规则解读:停牌多久会退市?散户必看风险指南

从公司基本面、监管规则、历史案例到实操应对,四个维度帮你拆清风险

现状维度:停牌倒计时、债务深渊、核心资产已失

先看最硬的数据。恒大汽车自2025年4月1日起停牌,至今已近15个月,尚未达成联交所复牌指引。按港交所主板“连续停牌18个月强制除牌”的红线,只剩约3个月窗口期。2026年前5个月已有13家公司因触及此红线被强制退市。

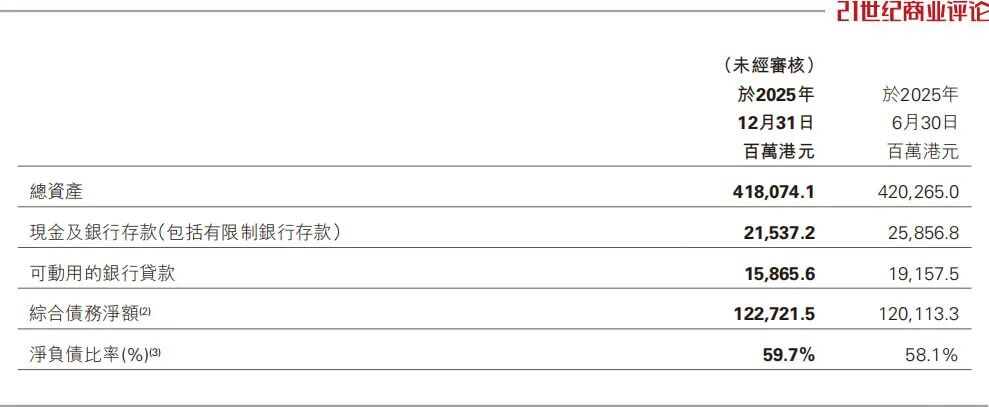

债务方面更触目惊心。2023年年报显示总负债725.43亿元股票停牌规则解读:停牌多久会退市?散户必看风险指南,资产负债率高达208%,2024年上半年营收同比锐减75.17%,净亏损202.56亿元。核心资产已大量流失:天津工厂进入破产清算程序,广州工厂被广州国资旗下“广州聚力”接管。

公司整体债务重组陷入僵局股票停盘规则,2024年5月尝试出售58.5%股份引入战略投资者,至今无实质进展。

6月9日肖恩辞任董事长,引爆新一轮治理危机。这位2013年加入恒大、2021年起掌舵恒大汽车的核心人物,同时辞去提名委员会主席等多项职务,导致公司违反港交所上市规则第3.27A条(提名委员会主席须由董事会主席或独立非执行董事出任)。

公司虽表态3个月内补位,但三个月后恰逼近18个月退市红线——时间窗口极窄。

规则维度:退市红线与赔偿机制,保护有多“厚”

从监管规则角度看,普通投资者能获得的保障相当有限。联交所执行“快速除牌”机制以来,主板公司停牌满18个月即“被动出清”,不因投资者损失而网开一面。

2026年5月修订的停牌证券买卖规则,更是严格限制停牌期间交易,仅在特定场景(如归还借券、满足公众持股量)允许操作。

赔偿通道同样狭窄。香港投资者赔偿基金(IPC)对持牌券商违约造成的损失最高赔偿15万港元,但前提是券商违约,而非上市公司本身经营失败

子问题2

。若走民事索赔,需证明公司存在虚假陈述等违规行为且与损失有因果关系,举证门槛高、周期长。

至于申请公司清盘,股东须持股10%以上才能向法院提交申请

子问题2

,这对多数小散几乎不可能。

监管逻辑的现实是:退市制度保护市场整体健康,不保护单一个股的投资损失。

历史维度:同样处境的股东,结局如何

港股已有大量先例。对比来看,最接近恒大汽车处境的是华南城(01668.HK)和力高健康生活(02370.HK)。

华南城2022年获国资纾困,原管理层主导重组遭债权人否决,2025年被香港高等法院颁令清盘,股东三年累计亏损超80亿元,小股东股份流动性完全丧失,无有效挽回渠道。

力高健康生活因大股东借款违约,所持75%股份被接管,最终以24%股份抵债(每股0.94港元),股价两日累计暴跌超35%,小股东只能被动接受股权稀释。

而能主动化债的新世界发展(00017.HK),通过出售非核心资产、家族注资312亿港元(供股/配股)等方式减债,股东可选择参与供股维持持股比例,损失相对可控。但新世界发展是香港四大家族企业,有资产变现和家族注资能力——恒大汽车既不满足这种条件,也无独立造血能力。

核心差异在于:主动化债的公司能给股东选择权,被动清盘的公司股东只能“躺亏”。

实操维度:普通投资者现在能做什么

法律层面:盯住股东会议,联合诉讼是唯一可能

财务层面:立即评估持仓,分散配置

信息层面:紧盯三个官方渠道

特别注意:若公司3个月内无法完成提名委员会主席补位,可能触发联交所进一步处罚;若18个月停牌到期仍无法复牌,将直接触发强制除牌——届时股票将下架,普通投资者甚至无法在公开市场卖出。

整合判断:风险极大概率兑现,主动离场比被动等待更优

从四个维度交叉验证,恒大汽车的复牌前景极不明朗:债务重组无实质进展、核心资产已流失、治理合规缺口待补、退市倒计时仅剩3个月。参考华南城和力高健康生活的案例,股东最终损失往往超过80%,且维权渠道几乎无效。

对普通投资者而言,最优策略不是“等奇迹”,而是主动止损——在股票仍可交易时(如果未来恢复交易或通过要约收购)果断减仓,将资金转入分散配置的资产组合。同时保持对公告和监管动态的追踪,一旦出现财务违规证据,再考虑联合集体诉讼。

但必须正视现实:在恒大的信用崩塌和债务黑洞中,普通投资者的挽回空间极为有限,避免继续追加投入才是第一原则。