拟上市企业规范财务要点及申报会计师需关注的财务事项

<股票配资公司>拟上市企业规范财务要点及申报会计师需关注的财务事项

财务规范到位。财务规范是企业进入证券市场的基本要求,但不少企业在上市前出于节税等目的考虑,往往在生产经营、会计核算、财务管理等方面存在较多问题,财务报表不能真实反映企业的资产状况和经营业绩,账面净资产值与按照准则核算的净资产金额不符等。如果仓促进行股改,可能会导致出资不实。因此,拟上市企业首先需要规范财务。

企业财务规范工作,通常在申报会计师的指导下开展。申报会计师进场后,至少需要对企业下列重要的财务会计事项及相关问题进行尽职调查或初步审阅:

(1) 公司历史沿革及股本情况

① 股东情况,包括控股股东、实际控制人,股东人数是否超过 200 人(包括代持股份情况)

② 公司成立出资是否到位、是否按规定进行资产评估、是否存在抽逃出资的情况,近三年是否发生重大股权变更。对于以无形资产、实物资产出资的,关注资产权属以及作价是否公允,权属是否转移。无形资产出资比例是否符合当时法规规定。

③ 历次股本、股权结构(股东)变动是否符合规定,是否办理了变更登记手续。

(2) 公司经营及行业地位

① 企业性质(内资企业还是外商投资企业,是国有还是民营企业,目前是有限责任公司还是股份有限公司)、组织结构,包括分、子公司情况。

② 公司近三年实际控制人是否发生变化、管理层是否稳定、是否发生重大业务重组(对照证监会 3 号意见分析),关注上述情况对业绩连续计算的影响。

③ 公司所处行业、主要业务板块及经营模式,所属行业及产品是否为国家鼓励支持或是否为受到环境保护限制的行业。

④ 主业是否突出,拟上市主体是否存在多个业务单元,且与公司主业无关或关联度不大。

⑤ 公司产品技术含量,如是劳动密集型企业、资金密集型企业,还是为高科技企业,查阅企业有关的资质、资格等国家级或省市级认证证书。

⑥ 主要产品的销售情况和产销率、主要消费群体、主要销售市场(国内还是出口)、销售客户的集中度。

⑦ 公司报告期内生产能力、产量、收入及利润在行业中的排名,产品的市场占有率、在行业中的竞争优势。

(3) 财务状况及盈利能力

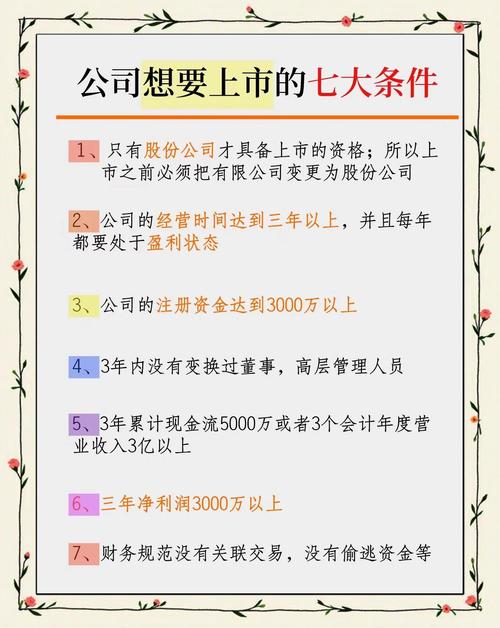

① 审阅近三年一期财务报表,判断公司是否符合上市基本条件,区别公司是拟上主板还是创业板:主板是否满足财务指标近三年净利润大于 3000 万元、现金流量大于 5000 万元或收

入大于 3 亿元;创业板财务指标是否满足相关规定。

② 采取审阅(询问和查阅各财务报表科目明细账)方式,在公司提供的财务报表的基础上,主要对影响利润、资产负债结构的项目,如少计折旧、坏账准备等减值准备计提不充分、存在大额未结转的收入或成本、存在账外经营、少计利息费用等进行简单调整,编制调整前后近三年一期资产负债简表和利润简表。

③ 分析资产质量,逐项审阅资产负债表各资产、负债项目,主要关注是否存在损失、费用或潜盈挂帐,资产是否存在不实的情况以及无需支付的款项,分析资产负债结构及主要项目。

④ 资产负债率是否过高或过低,是否存在较大的资金压力、是否存在票据融资情况、是否存在违规定拆借资金或集资行为。

⑤ 分析公司成长性和盈利能力:营业收入及资产总额的增幅情况、主要产品毛利率及其变化、非经常性损益以及占利润总额的比例、投资收益情况。

⑥ 了解企业执行的会计政策、会计估计。主要包括固定资产折旧政策、坏账准备政策、利息资本化的处理,若与同行业存在较大差异,应进行简要测算对利润的影响。

(4) 关联方及关联交易

① 按照《企业会计准则第 36 号—关联方披露》规定,查明所有关联方企业,包括关联自然人。

② 了解企业与所有关联方的资金往来,并区分为经营性资金往来和非经营性资金往来, 列示近三年一期资产负债表日资金往来余额(应收及应付款项)。

③ 检查关联交易,关注交易价格是否公允、交易占总额的比例。

(5) 税收

调阅企业纳税申报表,了解企业执行的税收政策、重点关注地方优惠政策,判断是否合规,近三年是否存在违反税收政策的行为。

(6) 担保及或有事项

查明企业对外提供担保明细单位及金额,尤其是对关联方企业提供的担保。通过询问等方式,关注企业是否存在其他或有事项。

申报会计师在充分调查了解的基础上,与企业共同提出应当予以规范的财务事项拟上市企业规范财务要点及申报会计师需关注的财务事项,通常包括:

(1) 确定重要的会计政策、会计估计。包括收入确认原则及具体方法,尤其是特殊行业、特殊业务的收入确认问题,需要结合企业业务特征,反复研究确定;生产成本与费用的核算及归集方法;应收款项坏账准备计提比例;固定资产折旧方法、残值率等。按照确定的会计政策、会计估计,对企业相关事项会计处理进行账务调整。

(2) 处理出资瑕疵。如果存在出资不到位、抽逃出资及其他瑕疵问题,提出解决方法, 包括补足出资、置换出资等。

(3) 更正会计核算差错。对于核算不规范、账务处理错误的事项,按照会计准则规定进行更正调整。

(4) 规范账外经营。若存在账外经营,应当纳入会计系统核算,以真实反映经营业绩。

(5) 补缴税款。若经过财务规范后,需要补缴税款,应当计提并及时上缴。

(6) 及时解决资金占用与关联交易。及时解决关联方资金占用,解除违规担保,避免不必要的关联交易。

(7) 明晰资产权属。影响资产确认的权属证明,如房屋使用权、土地使用权、矿业权等,应当及时办理,否则不能作为资产投入拟成立的股份公司,影响股改进程。

(8) 建立健全会计基础工作。加强会计基础工作,提高财务管理水平,及时、正确核算企业发生的经济业务,必要时重新建立企业的账务体系。

总之ipo上市财务要求,财务规范的目标是厘清会计账务系统,恰当地确认、计量和报告拟上市企业的会计事项,使经济业务的会计处理符合准则的规定,财务报表能够持续、客观、真实地反映企业的资产负债、净资产状况以及经营业绩。