2024年国创医药再启A股上市征程,距上次撤回申请仅俩月有余

<股票配资公司>2024年国创医药再启A股上市征程,距上次撤回申请仅俩月有余

在以主动撤回申请的方式终结A股IPO之旅仅两个多月后,2024年3月6日,上海国创医药股份有限公司(下称"国创医药")又再一次悄然启动了资本化的新征程。

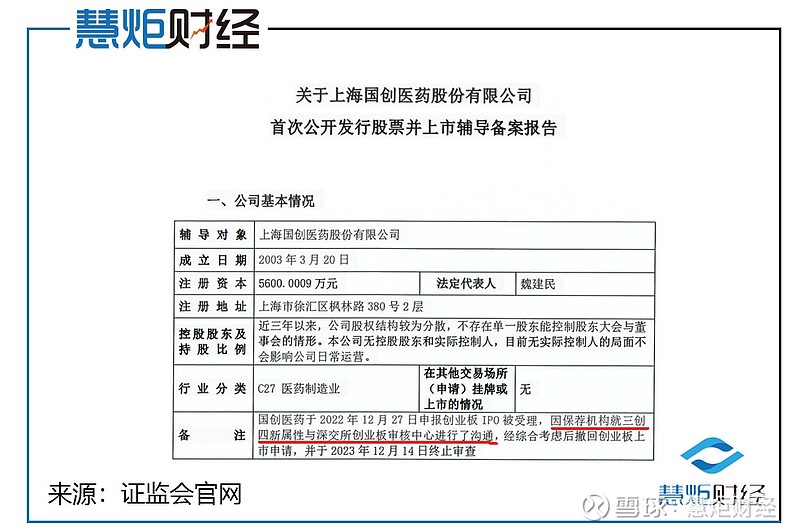

据证监会官网信息显示,2024年3月6日,国创医药上市辅导备案于当日正式被上海证监局受理,由此正式拉开了第二次闯关A股上市的序幕,不过颇显神秘的是拟上市板块暂时还未披露。

此次保驾护航国创医药上市的券商依然为民生证券,虽然在前次申报创业板上市过程中其并未帮助国创医药取得最终预期结果,但显然这并未影响到二者之间再次亲密合作。

蛰伏了83天的国创医药重启上市,显然对于前次上市失败,国创医药心有不甘。

2024年3月3日,国创医药与民生证券签署了辅导协议,3月6日,上海证监局正式受理了其上市辅导备案申请,国创医药又再一次正式进入上市辅导阶段,由此上市大幕正式拉开。

国创医药是在2022年12月27日正式向深交所递交上市申请并获得受理,期间历经了三轮交易所的前期问询并且回复了两轮问询后,因发行人和保荐机构申请撤回材料,2023年12月14日IPO终止。

慧炬财经注意到,在2023年12月至2024年1月的短短两个月内, 19家企业扎堆终止审核,而国创医药身负三轮问询,是19家中问询次数最多的企业。

公开信息显示,成立于2003年3月无控股股东和实际控制人的国创医药,是一家集研发、生产、销售及代理等业务于一体的综合型医药企业,主要收入来源系化药制剂、原料药、中间体及中成药的研发、生产与销售。

据国创医药申报材料显示,其原本计划通过IPO发行不超过1991.67万股以募集7亿资金投向"新建生产基地项目"、"研发中心建设项目"等两大项目和补充流动资金19133.80万元。

在递表23天后即2023年1月19日,深交所便向国创医药下发了第一轮审核问询函,6个月后的7月21日其提交了首轮回复,14天后的8月4日深交所又发出了二轮问询,一个月后国创医药火速进行了回复,巧合的是又是14天后,深交所发出了第三轮问询,然而直到2023年12月14日因撤回IPO申请遭到深交所正式终止上市,其依然未能向监管层提交第三轮回复。

前次国创医药闯关创业板可谓生不逢时,自去年8月医药领域反腐风暴以来,学术推广费普遍成为生物医药企业的问询重点,而学术推广费大幅增长广受诟病是否存在商业贿赂或其他利益输送的情形。

在行业不景气、遭遇医药反腐风暴再叠加IPO审核政策收紧的三重压力之下, 国创医药纵然再不情愿,也不得不面对失败的结局。

“此次撤回创业板IPO申请系针对原有的发展计划,公司可能会根据实际情况和战略目标进行调整,但具体情况、推进力度以及资金解决方案需要根据公司内部的决策和战略规划来确定。”,在撤回IPO两天后国创医药回应媒体采访时如是说。

从上述话语中,不难发现国创医药已经开始布局自己的资本“退路”了。

“在创业板IPO撤回两个多月后就火速开启上市辅导,无疑国创医药上市执念未了,而其上市的紧迫性或来源于对融资资金的迫切需求,这从2022年那高达1.39亿元的应收账款就可见一斑,”深圳一位资深保荐代表人告诉慧炬财经。

国创医药显然也不愿意轻易叫停上市步伐,因为一旦终止上市,则意味着多年的筹划努力付诸东流,虽然国创医药尚未公布上市地,但从目前来看北交所或许是国创医药上市的最佳选择,这从同日获辅导备案的另一医药企业普祺医药闯关北交所可见一丝端倪。

研发偏弱仅为市场推广费28.24%

铩羽真相曝光事因"三创四新"定位

如果从创业板"三创四新"的定位符合度来看,国创医药前次IPO显然是比较牵强的。

众所周知,研发投入的多少,很大程度将直接决定着公司的创新创造水平。

据2022年12月30日深交所出台《创业板企业发行上市申报及推荐暂行规定(2022年修订)》(下称"《创业板暂行规定》")显示,深交所支持和鼓励成长型创新创业企业申报在创业板发行上市的条件之一便需"最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元"。

数据显示,2020年至2022年间,国创医药研发投入仅分别为1513.23万元、2409.79万元、3033.56万元,最近三年累计研发投入金额为6956.58万元,仅为市场推广费的28.24%。

慧炬财经注意到,国创医药市场推广费分别为12148.09万元、6409.51万元、6078.70万元,三年市场推广费合计2.46亿元。

市场推广费用高企也从侧面说明了国创医药自身研发创新能力相对较弱,必须依靠推广获取市场份额。

此外,一定数量的发明专利也直接反映了企业的创新创造能力,而国创医药那低于同行均值的专利数量也难以与创业板定位相符合。

数据显示,在研发成果方面,2022年,国创医药专利数量低于同行业可比上市公司平均水平的23个,其中,泰恩康发明专利数12个、一品红发明专利数48个、立方制药发明专利数33个、康芝药业发明专利数1个,维康药业发明专利数21个,国创医药发明专利数21个。

于是乎,有关其是否符合创业板定位及是否具有创新属性,一直萦绕在此前的创业板两轮问询中。

作为一家拟冲刺创业板的企业,"三创四新"能力向来是监管层问询重点。

值得关注的是,在首轮问询中,深交所要求国创医药说明独立研发能力、核心竞争力、技术先进性,并结合未来发展规划说明是否符合创业板定位。

此外对于"三创"属性,深交所要求进一步说明自身的创新、创造、创意或其中一项特征的具体表现,并完善《关于符合创业板定位要求的专项说明》。

需要指出的是,由于国创医药现有核心产品均来源于收购,主要产品生产批件与技术来源于第三方主体,彼时在二轮问询中,深交所对其创新性进行了质疑,要求说明核心竞争力、创新性的具体表现。

慧炬财经注意到,国创医药核心产品普瑞巴林胶囊的生产批件、核心技术是2018年收购重庆赛维而来,该产品报告期内占公司收入的比例分别为45.01%、41.46%和37.05%,占毛利的比例分别为71.22%、66.11%和62.02%,其他核心产品益心舒颗粒和颈康胶囊的生产批件、核心技术是2021年收购山东中泰而来。

另外,国创医药主营业务收入来源于自产产品的比例约为50%,自产产品实现的主营业务收入分别为21152.40万元、19908.13万元、25224.95万元,产品主要为普瑞巴林胶囊、替米沙坦片、益心舒颗粒和颈康胶囊。其余收入来源于代理(收入占比约40%)和推广服务(收入占比约10%)。

"国创医药首次闯关A股创业板以失败告终,最主要原因是其三创四新的创业板定位问题,对于强调创新创造创意能力的拟创业板企业来说,研发能力是最能凸显其创业板定位的,而国创医药研发投入偏弱,如果不能力证自身符合创业板的三创四新定位,显然是很难让人信服的",北京一位资深券商投行人士告诉慧炬财经。

正如其自身在此次上市辅导备案报告所言,国创医药坦承前次撤回IPO主要因"保荐机构就三创备注四新属性与深交所创业板审核中心进行了沟通,经综合考虑后撤回创业板上市申请"。

对单一产品依赖三大隐忧悬顶

抵御风险能力较差

无论最终选择的是何板块上市,国创医药对单一产品的高度依赖,依然可能为其上市的前景带来不确定性。

此前慧炬财经就报道过,国创医药存在营收规模小于同行、对单一产品依赖、新药研发布局慢等三大隐忧。

隐忧一:营收规模小于同行抵御风险能力较差

在招股书中,国创医药共列举了泰恩康、一品红、立方制药、康芝药业、宏维康药业等同行业公司。

与同行对比来看,2022年泰恩康营收7.83亿元、一品红营收22.8亿元、立方制药营收25.79亿元、康芝药业营收5.36亿元,维康药业营收5.31亿元,而国创医药营收仅为4.47亿元,远低于泰恩康、一品红、立方制药、康芝药业、维康药业。

从行业竞争来看,国创医药数亿元的营收体量与上述企业数十亿元的规模相比,差距悬殊,在行业快速扩展阶段,其所面临的竞争压力不言而喻。

另外,相较于可比公司,国创医药经营规模较小,产品数量、员工人数上规模更是较小,与大型医药公司相比,公司在产品数量、销售渠道上明显不足,虽然储备了较多的研发项目,但形成收入仍然存在不确定性;而经营规模较小直接导致公司抵御风险能力较差。

隐忧二:结构单一,对单一产品依赖

此外,目前国创医药的产品结构较为单一,对单一产品依赖较高。报告期内公司普瑞巴林胶囊收入分别为18838.32万元、16114.45万元、16537.21万元,占当期主营业务收入比重分别为45.01%、41.46%、37.05%2024年国创医药再启A股上市征程,距上次撤回申请仅俩月有余,为公司主要收入及利润来源。而如果未来普瑞巴林胶囊市场竞争情况、终端市场需求、集采情况等发生重大不利变化,而公司在研产品研发进度、市场销售情况不及预期,将会对公司经营造成不利影响。

隐忧三:七年无新药面世

另外,相较于传统的医药生产企业及医药研发企业,公司产品新药领域布局不足。

2022年底公司主要产品普瑞巴林胶囊收入占比为37.05%;公司基于资金相对不足,新药研发布局较少,相关产品产业化进度仍需进一步推进。

国创医药自2016年11月"阿维莫泮"和"阿维莫泮胶囊"两款化学新药生产经审核批准后,再无新药申请记录,也就是说国创医药近七年无新药面世。

"对单一产品依赖,无疑让国创医药的整体竞争力和抗风险能力偏弱,而如何摆脱单一产品的短板及依赖就成为了摆在国创医药此次IPO面前的一道难题。",上述投行人士分析指出。

被重点关注的学术推广

拜访推介花了近八千万

压垮早前国创医药IPO最后一根稻草的,恐怕是自2023年8月开始的医药领域反腐风暴,彼时相关部门频繁发声集中整治医药领域腐败,交易所严查推广费。

慧炬财经注意到,国创医药推广业务遭遇深交所六连灵魂拷问,推广业务营业成本的具体构成、主要推广服务商具体情况、是否存在商业贿赂等违法违规行为均被深度问及。

尽管国创医药对推广业务穷尽所能解释,但涉及的推广商问题依旧疑点重重,在医药反腐风暴的大背景下,国创医药上市之路最终定格在了2023年12月14日这一天。

数据显示,国创医药三年市场推广费合计2.46亿元,同期实现的扣非净利润为1.76亿元,市场推广费是净利润的1.4倍,为何市场推广费如此之高?招股书披露,推广服务主要包括会议服务、信息采集及拜访推介服务等。

回复函显示,2020-2022年,国创医药市场调查服务量分别为636人次、541人次、425人次,医学咨询服务量分别为11964人次、10338人次、16471人次。学术会议组织服务量分别为7401次、8978次、8049次,值得注意的是,会议服务场次2020-2022年分别为1668场、991场、802场,三年总计3461场,按照2022年249个工作日算,平均每天开会3.2场。

慧炬财经发现,随着富马酸喹硫平缓释片准入医院等级提升,医学咨询、学术会议组织服务量及单价逐年上升。

2020年至2022年,国创医药学术会议组织服务收入分别为1894.47万元、2510.96万元、2461.85万元,成本分别为1471.74万元、1818.60万元、1714.33万元、单价分别为2559.75元/次、2796.79元/次、3058.57元/次。学术会议组织服务毛利率分别22.31%、27.57%、30.36%,毛利贡献度分别为11.50%、17.37%、16.70%。

就学术会议组织服务,国创医药的定义是统筹安排各种类型的学术推广会议,对产品进行全方位的推广,如用药指导、产品优势、可能存在的不良反应、适应症。学术会议组织服务分为科室会、城市会、城市会(跨区),其中科室会800-1050元/人次;城市会2400-3600元/人次;城市会(跨区)3400-4800元/人次。

对此,国创医药解释为,主要是富马酸喹硫平缓释片为2019年新上市产品,处于产品生命周期中的成长期,对学术推广的需求逐年提高;且2021年以来相关产品市场竞品增多,竞争加剧中国创业板失败,医学咨询和学术会议组织的整体服务需求量提升,学术推广活动的广度和深度的要求也在不断提高。

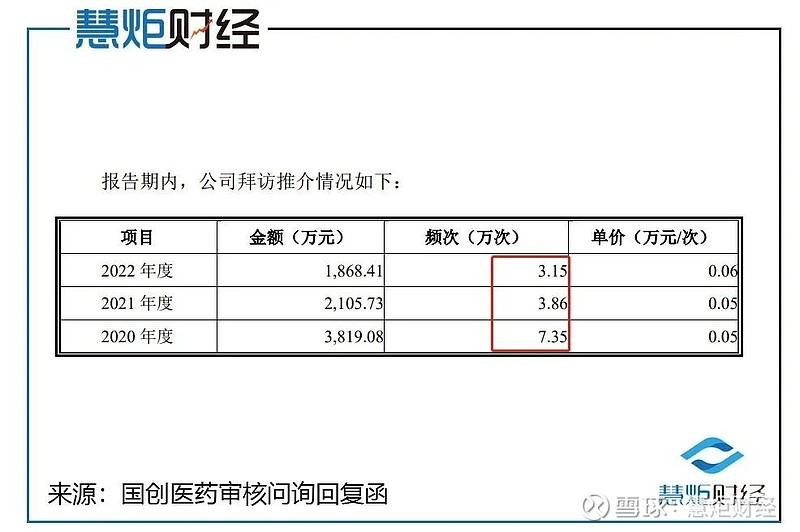

另外,国创医药拜访推介单价呈现上升趋势,由2020年的0.05万元/次升至2022年的0.06万元/次,推荐频次由2020年的7.35万次降至2022年的3.15万次,拜访推介费用分别为3819.08万元、2105.73万元、1868.41万元,这意味着三年拜访花了7793.22万元,慧炬财经统计发现,三年拜访推介总计14.36万次,按照2022年249个工作日算,日均拜访推介127次。国创医药表示,通过拜访的方式以达到与终端医疗机构等形成合作的目的。

另据IMS数据库显示,2020年、2021年、2022年佛山德芮可的富马酸喹硫平缓释片产品样本医院销售金额分别为4256.01万元、5939.98万元、6127.09万元,公司推广服务费收入分别为3677.09万元、3985.74万元、4474.90万元。

这意味着,2020年至2022年富马酸喹硫平缓释片的推广服务费占销售额比例分别达到86.39%、67.1%、73.03%。

对于医药企业而言,学术推广,是产品快速打开市场进而保证销售额增长的关键,这使得学术推广费在药企市场推广费用构成中保持较高的占比,而医疗企业开展的销售推广活动,一直以来都是药企滋生商业贿赂的高发地。

三年拜访费就花了近八千万的国创医药无疑广受外界关注并质疑,在2023年8月医药领域反腐风暴开始时,其并未选择在第一时间撤回上市申请终止IPO,而是强撑至2023年12月。

2024年6月制作申报文件,国创医药在上市辅导备案公告中给自己定下了这样的日期,这对于从创业板改道蛰伏了两个多月的国创医药而言,无疑其距离上市梦想的实现又近了一步。此次二进宫,国创医药能否最终闯关成功,慧炬财经后续将持续关注!