期权止损止盈怎么设置?掌握核心原则与具体方法管理风险

<股票配资公司>期权止损止盈怎么设置?掌握核心原则与具体方法管理风险

财顺小编本文主要介绍如何设置期权的止损止盈管理风险?设置期权的止损止盈是风险管理的核心环节,需结合期权特性(如杠杆、波动率、时间价值)、交易策略(如方向性押注、对冲、套利)及市场环境综合设计。

如何设置期权的止损止盈管理风险?

一、止损止盈的核心原则

风险敞口控制:单笔交易亏损不超过总资金的2%-5%,避免“爆仓风险”;止盈目标通常设为止损幅度的1.5-3倍(如止损5%,止盈8%-15%),平衡收益风险比。

动态适配性:根据市场波动率(如VIX指数)、标的资产价格趋势、期权剩余时间(Theta衰减)调整阈值,避免“静态止损”导致的过早退出或过度亏损。

策略一致性:止损止盈需与交易逻辑匹配。例如,买入认购期权(看涨)的止损可基于标的资产跌破支撑位,而卖出认沽期权(看跌)的止损需关注波动率飙升或标的资产大幅下跌。

二、具体设置方法

价格维度

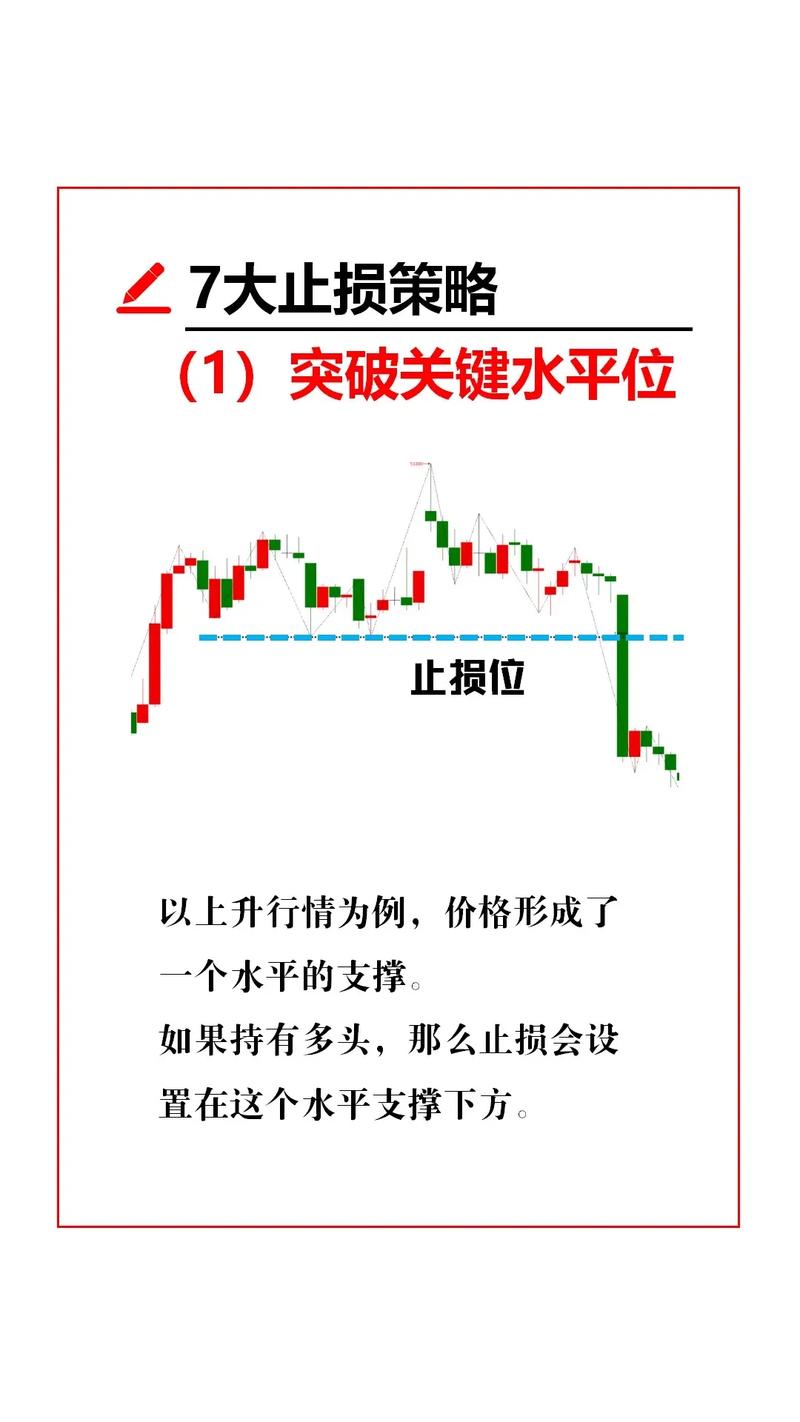

标的资产价格触发:如买入认购期权,设置标的资产跌破关键支撑位(如20日均线)时止损;卖出认沽期权,设置标的资产跌破行权价-N%时止损。

期权价格触发:基于权利金亏损比例(如亏损30%)或绝对值(如每份期权亏损0.1元)止损。

波动率维度

监控隐含波动率(IV)变化。若IV突然飙升(如超过历史波动率+2个标准差)期权止损止盈怎么设置?掌握核心原则与具体方法管理风险,可能预示市场恐慌,需考虑止损或调整仓位。

对于波动率策略(如跨式组合),可设置IV回落至某一阈值(如低于买入时IV的70%)时止盈。

时间维度

临近到期日(如剩余30天、10天),时间价值加速衰减,需收紧止损止盈幅度,避免“时间损耗”吞噬利润。

对于卖出期权(如备兑开仓),可设置“时间止损”:若标的资产在到期日前N天未达到预期涨幅,提前平仓锁定权利金收益。

希腊值监控

Delta:标的资产价格变动对期权价值的影响。若Delta绝对值超过阈值(如买入认购期权Delta>0.8),可能需调整仓位以控制方向性风险。

Gamma:标的资产价格变动对Delta的影响。高Gamma策略(如跨式组合)需警惕价格大幅波动导致的Delta快速变化,可设置Gamma阈值触发止损。

Vega:波动率变动对期权价值的影响。若Vega为负(如卖出期权),需监控IV上升导致的亏损,设置Vega亏损阈值。

Theta:时间价值衰减速度。对于买入期权(Theta为负),需评估时间损耗是否超过预期收益,必要时提前止损。

三、策略适配示例

买入认购期权(看涨)

止损:标的资产跌破支撑位或期权权利金亏损30%;止盈:标的资产突破阻力位或期权Delta>0.8时部分止盈,剩余仓位跟踪趋势。

卖出认沽期权(看跌)

止损:标的资产跌破行权价-5%或IV上升20%;止盈:权利金收益达到初始收入的50%或标的资产反弹至关键阻力位。

跨式组合(买入同到期日、同行权价的认购+认沽)

止损:标的资产波动幅度未达预期(如波动率低于买入时IV的50%);止盈:标的资产波动幅度超过行权价的10%或IV回落至买入时IV的70%。

备兑开仓(持有现货+卖出认购)

止损:标的资产跌破支撑位或期权被行权导致现货亏损;止盈:权利金收益达到现货市值的2%或标的资产上涨至行权价附近。

四、动态调整与风控强化

定期复盘:每周/月分析交易记录,评估止损止盈的有效性,调整阈值以适应市场变化。

压力测试:模拟极端市场情况(如标的资产单日下跌10%、IV飙升50%),检验止损止盈策略的承受能力。

组合分散:避免单一期权仓位过重,通过多品种、多到期日、多行权价的期权组合分散风险,降低单笔交易对整体组合的影响。

熔断机制:设置全局止损线(如单日亏损超过总资金的5%)止损止盈是什么意思,强制暂停交易以避免情绪化操作。